在航空发动机中,各类叶片(包括风扇叶片、压气机叶片、涡轮叶片)不仅需求量大(一台发动机往往需要3000~4000件甚至更多),而且要求极高,叶片性能直接影响到发动机性能甚至整个飞行安全。

如果说航空发动机是“现代工业的皇冠”,则发动机相关叶片的制造可以可以称为“皇冠上的明珠”。

航亚科技——2021年三季报,实现营业收入2.11亿元,同比下滑4.29%;实现归母净利润0.11亿元,同比下滑71.94%。

应流股份——2021年三季报,实现营业收入15.2亿元,同比增长12.31%;实现归母净利润1.51亿元,同比增长14.55%。

上游——原材料,主要有高温合金、钛合金和复合材料三种,代表性企业主要有钢研高纳、抚顺特钢、宝钛股份、西部超导、中航高科、火炬电子等。

中游——发动机叶片制造商,代表性企业主要有航发动力、航亚科技、应流股份、无锡透平等、炼石航空等。

下游——发动机总装厂,以国外OEM龙头为主,代表性企业主要有:通用电气航空(GE Aviation)、普惠(PW)、罗罗(RR)、赛峰及其合资公司CFM(GE与赛峰)、IAE、EA(GE与PW)等,占据了90%以上的市场占有率;国内代表性企业主要有航发动力(防务)、航发商发(民用)。

2)从关键经营数据分析来看,具备什么样的经营要素,能够在中长期更加具备竞争力?

航空发动机是一种结构十分复杂的热力机械,被誉为“现代工业皇冠上的明珠”。以目前应用广泛的涡扇发动机为例,其内部结构主要由风扇、压气机、燃烧室、涡轮和尾喷管等部件组成。

外界空气进入发动机后,由风扇叶片进行初步压缩,压缩后的空气一部分进入外涵道高速排出,产生巨大推力。另一部分则进入内涵道,由压气机叶片进一步压缩后送至燃烧室。

增压后的空气在燃烧室中与燃料混合加热,产生高温、高压燃气推动涡轮叶片非常快速地旋转以带动压气机,随后气流经涡轮出口进入尾喷管,在此过程中压力降低、速度增加,由此产生反作用力,推动飞机前进。

而根据发动机叶片所处部位和功能不同,可大致分为风扇叶片、压气机叶片和涡轮叶片(涡轮叶片又可大致分为导向叶片和工作叶片)。从技术难度上看,涡轮叶片>压气机叶片>风扇叶片。

这是因为,风扇叶片和压气机叶片位于燃烧室的前端,工作环境和温度较低,属于冷端部件。一般经过压气机增压后,气流温度提升至400℃左右,压力高达50多个大气压,相当于3倍的蓄满水后的三峡大坝底部压力。

而涡轮叶片位于燃烧室之后,需要将高温热能转化为机械能,属于热端部件。目前先进的喷气发动机中涡轮入口温度(即涡轮前温度)普遍超过1600°C。此外,涡轮叶片还需要以每分钟几万转的速度旋转,叶尖承受的离心力相当于40吨重卡车的拉力。

相关研究表明,发动机涡轮前温度每提高100度,发动机的推力就能提高10%左右。因此,叶片的承温能力直接决定了航空发动机的性能。那么,如何进一步提升发动机叶片的承温能力呢?

由于涡轮叶片对于高温耐性要求很高,且需要有充足的韧性和抗疲劳性能。因此高温合金(下图红色部分,初代高温合金能承受800℃高温)开始取代高温不锈钢,成为涡轮叶片制造材料,并且普遍采用精密铸造方式来进行加工。

随着铸造高温合金的工艺不断的提高,70年代后,定向凝固合金和单晶合金慢慢的出现。采用定向凝固合金制造的涡轮叶片承载温度达到了1000℃(约合1273K),而单晶合金涡轮叶片的承载温度更是高达1050℃(约合1323K)。目前单晶高温合金已发展到了第3代。

此外,由于陶瓷基复合材料(CMC)可承受1250 ℃以上的高温,有望替代高温合金成为下一代航空发动机高温部件的主要材料。但是,CMC存在高温下的氧化烧蚀问题,限制了其在热端部件的应用。

当前,推重比在10这一级的发动机(比如F119)涡轮前温度已达1700℃左右,比现有高温合金材料的熔点(1100℃左右)还高600℃。因此,仅凭高温合金材料本身已难以满足先进航发的需求,这就需要运用气膜冷却技术和热障涂层来给叶片降温。

气膜冷却的原理,是通过在叶片上设计冷却通道和冷却孔,然后把压气机里几百摄氏度的“低温气体”引到涡轮叶片内部,再从叶片表面的冷却孔中喷出来就形成一道气膜,从而将叶片表面与高温燃气隔开,以达到冷却涡轮叶片的目的。

气膜冷却技术的应用,使得涡轮叶片的工作时候的温度可以远大于叶片材料本身的承受温度。据统计,涡轮前温度平均每年升高25K,其中约15K(占比60%)是依靠冷却技术的进步取得的。

但是气膜冷却技术需要在涡轮叶片前缘、叶身型面等部位设计大量的气膜孔,孔径一般在0.2~0.8mm之间,空间角度复杂,对于打孔技术方面的要求较高。

热障涂层(Thermal Barrier Coating,TBC)是采用耐高温、低导热的特别的材料(主要为陶瓷材料)涂覆在涡轮叶片表明产生涂层,以降低高温环境下涡轮叶片表面温度的一种热防护技术。

目前,国际上普遍的使用的涂层材料一般是氧化锆基陶瓷(YSZ)。据相关文献报道,涂覆厚度为250μm的热障涂层能使基底温度降低110~170 ℃,相当于过去30年发展高温合金提高叶片承温能力的总和。

综上,叶片材料尤其是涡轮叶片材料是制约航发的瓶颈之一,其性能的提高依靠“材料升级+气膜冷却技术+热障涂层技术”实现的,其中,气膜冷却的技术贡献占比较高,约60%。

从2020年整体收入体量来看:应流股份(18.33亿元)航亚科技(3.01亿元)。

一、应流股份——专注于高端装备关键零部件的研发制造,基本的产品为泵、阀门零件、机械装备构件、核能新材料和高温合金零部件等,是我国核电、油气、工矿和航空领域铸件的重要供应商。

2020年航空航天新材料及零部件业务收入3.21亿,占比17.5%。最重要的包含航空发动机叶片、导向器、机闸、涡轮轴发动机等产品。近年来增长较快,2016年-2020年复合增速高达91.98%。

从收入来源角度来看,2020年,其国际业务收入占比45%。但由于其海外客户主要是燃气轮机产品,受卫生事件影响并不大。

二、航亚科技——专注于航空发动机关键零部件及医疗骨科植入锻件的研发制造。

2020年航空叶片贡献收入0.98亿元,占比32.6%,航发领域产品为涡扇发动机压气机叶片、整体叶盘、机闸、涡轮盘及压气机盘等盘环件、整流器、转子件等。2020年由于国际市场受到卫生事件影响,压气机叶片收入同比下滑。

技术开发业务大多数来源于于为国内外知名发动机制造厂商(例如赛峰、GE航空、中国航发等)提供特型产品试制、量产验证等技术开发业务。

此外,在有机整合叶片、盘环件等单体零部件基础上,目前航亚科技开始向核心程度更高、技术难度更大的组件业务拓展。包括风扇转子组件、压气机转子组件、燃烧室前置扩压器组件及高、低压涡轮转子组件等。

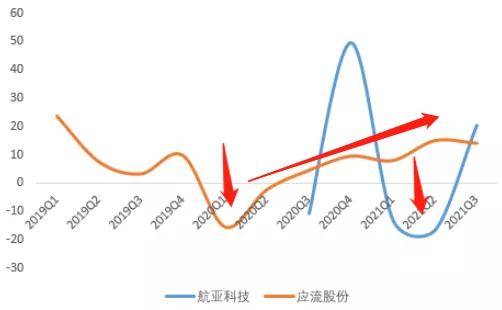

接下来,我们将近几个季度的收入和利润增长情况放在一起,来感知一下增长态势:

应流股份2020年上半年收入增速为负,主要是由于海外卫生事件蔓延和USA增加关税,使得传统业务板块(油气和工矿)增长受限。2021年随着传统业务下游景气度提升及“两机”(航空发动机和燃气轮机)业务放量,收入增速开始提升。

航亚科技2021年上半年收入增速为负,主要系受卫生事件影响,国际业务同比有所下滑;另外,国内航空发动机业务因为战略客户计划调整导致交付有所滞后,医疗业务因为集采原因同比也有所下滑。

应流股份2019年四季度归母净利润增速远高于收入增速,主要是由于当期所得税费用及少数股东损益为负。而航亚科技利润增速为负,是受收入增速拖累影响。

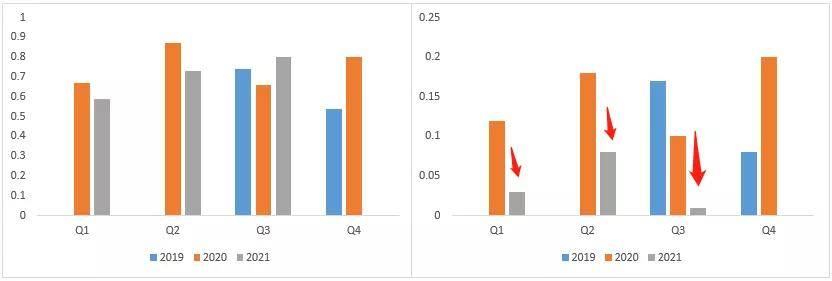

对增长态势有所感之后,我们接着再将各家公司的收入和利润情况拆开,看2021年三季报数据。

一、应流股份——2021年前三季度,实现营业收入15.2亿元,同比增长12.31%;实现归母净利润1.51亿元,同比增长14.55%。

收入增长主要得益于“两机”业务部分型号产品开始批量供货,归母净利润同比下滑主要是原材料价格上涨及人民币升值的影响下,毛利率同比-4.94%。

二、航亚科技——2021年三季报,实现营业收入2.11亿元,同比下滑4.29%;实现归母净利润0.11亿元,同比下滑71.94%。

收入增长主要得益于国际航空发动机业务受卫生事件影响逐渐减小,国际业务需求恢复。

归母净利润同比下降,除受原材料价格上涨及人民币升值影响外,还受产品结构变化及医疗业务集采降价影响。

2021年虽然收入开始慢慢地恢复增长,但是由于原材料价格上涨及医疗业务集采对于利润率的压制,归母净利润仍处于下降通道。

航空发动机叶片制造成本主要由直接材料、直接人工和制造费用等构成。以航亚科技为例,其压气机叶片成本中制造费用占比较高,达54%,其次是直接材料(28%)和直接人工(18%)。

其中,发动机叶片所使用的原材料主要是高温合金和钛合金。高温合金涉及的主要材料是镍、钴及部分稀有金属,钛合金主要成分是钛。

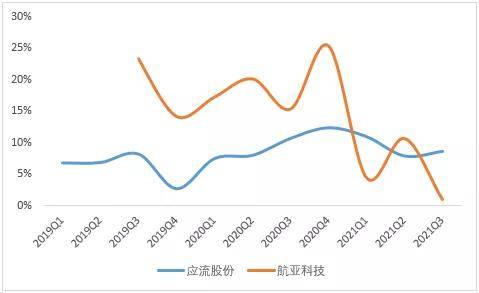

航亚科技高毛利率的航空叶片及技术开发业务占比较高(2020年占比74%),而应流股份则受到毛利率较低的传统业务占比较高,毛利率较高的航空航天及核能零部件业务占比仅为33%。

2021年开始,在原材料价格上涨以及人民币升值等因素的影响下,两者毛利率均呈现下降趋势。其中,航亚科技由于产品结构变化(高毛利的技术开发业务下降幅度较大),致使毛利率降幅大于应流股份。

净利率变动趋势与毛利率基本一致。两者净利率的差异除受毛利率影响外,受财务费用率的影响也较大。

研发费用率方面,2021年航亚科学技术研发费用率有大幅度的提高,主要是其新产品研发任务开始增多。

财务费用率方面,应流股份高于航亚科技。主要是由于应流股份近年资本支出较多(主要是高温合金叶片精密铸造项目和航空产业园项目),现金流较差,有息负债较多所致。此外,应流股份更高的海外收入占比受汇兑损益影响也较大。

对比各自的回报表现来看,航亚科技应流股份。拆解开来,航亚科技较高的回报主要来自于较高的销售净利率。

航空发动机的制造是一项及其复杂的系统工程,叶片就是这里面核心的部件之一,占据了整个发动机制造30%以上的工作量。

通常,发动机叶片需求主要根据飞机数量以及发动机配置率,其市场规模用公式能表示为:

由于航空发动机是典型的军民两用产品,在防务领域和民航领域中都具备极其重大地位。因此,发动机市场规模又可以表示为:

|

|